암호화폐와 세금 2편 - 소득세(양도소득세)편

지난 1편에서 살펴본 것처럼 소득세는 열거주의를 채택하고 있습니다. 심플하게 소득세법에 항목이 있으면 소득세가 부과되고, 반대로 항목이 없으면 소득세는 없습니다.

암호화폐는 소득세법에 의해 세금이 부과될 수 있을까요?

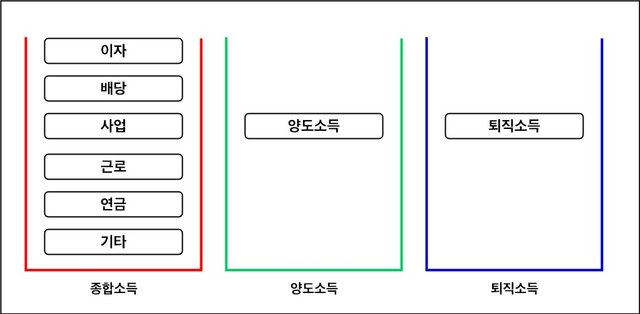

1. 소득세의 종류

소득세가 부과되는 항목은 어떤게 있는지 보겠습니다.

제4조(소득의 구분) ① 거주자의 소득은 다음 각 호와 같이 구분한다. <개정 2013. 1. 1.>

- 종합소득

이 법에 따라 과세되는 모든 소득에서 제2호 및 제3호에 따른 소득을 제외한 소득으로서 다음 각 목의 소득을 합산한 것

가. 이자소득

나. 배당소득

다. 사업소득

라. 근로소득

마. 연금소득

바. 기타소득- 퇴직소득

- 양도소득

② 제1항에 따른 소득을 구분할 때 제17조제1항제5호에 따른 집합투자기구 외의 신탁(「자본시장과 금융투자업에 관한 법률」 제251조에 따른 집합투자업겸영보험회사의 특별계정은 제외한다)의 이익은 「신탁법」 제2조에 따라 수탁자에게 이전되거나 그 밖에 처분된 재산권에서 발생하는 소득의 내용별로 구분한다. <개정 2011. 7. 25.>

③ 비거주자의 소득은 제119조에 따라 구분한다.

[전문개정 2009. 12. 31.]

소득세법은 위와 같이 8개의 항목에만 소득세를 부과합니다. 저기 8개 항목에 해당하지 않으면 소득이 발생해도 과세되지 않습니다.

각 소득 중에서 이자/배당/사업/근로/연금/기타 소득은 각각 분리하여 과세하다가 5월달에 모두 한 데 섞은 후 합산하여 다시 한번 과세합니다. 이렇게 6가지를 합쳐서 한번 더 과세하는 것을 종합소득 합산과세라고 합니다. 가령, 근로소득이 있는 회사원이 2천만원 이상의 이자 배당소득이 있으면 비록 15.4% 원천징수하고 지급받았더라도 5월 달에 소득을 다 합쳐서 다시 한번 계산해 봅니다. 종합소득세율은 누진제를 취하고 있어서 소득을 다 합치면 더 높은 세율의 구간이 적용될 수도 있습니다. 추가로 세금을 납부해야 할 수도 있겠네요.

이와는 달리 양도소득과 퇴직소득은 한 번 과세하고 끝납니다. 종합소득과는 달리 나중에 다른 소득과 섞지 않습니다. 이를 분류과세라고 합니다.

우리가 흔히 말하는 투자는 거래소를 통해서든 개인간 직거래를 통해서든 보통 '양도'를 통해 이루어집니다. 저가에 매입하고 고가에 매도하여 수익을 내려고 합니다.

암호화폐 거래는 과연 소득세법상의 양도소득에 해당할까요? '양도소득'을 한 번 들여다 보겠습니다.

2. 암호화폐 거래하면 양도소득세 내야 하나? 2019년 현재 답은 '아니오'입니다.

개인간 직거래를 통해 암호화폐를 매매하거나, 거래소를 통하여 매매를 하면 국세청은 양도소득세를 부과할 수 있을까요?

먼저, 소득세법은 양도를 어떻게 정의하는지 규정을 보겠습니다.

제88조(정의) 이 장에서 사용하는 용어의 뜻은 다음과 같다. <개정 2018. 12. 31.>

- "양도"란 자산에 대한 등기 또는 등록과 관계없이 매도, 교환, 법인에 대한 현물출자 등을 통하여 그 자산을 유상(有償)으로 사실상 이전하는 것을 말한다. 이 경우 대통령령으로 정하는 부담부증여(負擔附贈與)의 채무액에 해당하는 부분은 양도로 보며, 다음 각 목의 어느 하나에 해당하는 경우에는 양도로 보지 아니한다.

가. 「도시개발법」이나 그 밖의 법률에 따른 환지처분으로 지목 또는 지번이 변경되거나 보류지(保留地)로 충당되는 경우

나. 토지의 경계를 변경하기 위하여 「공간정보의 구축 및 관리 등에 관한 법률」 제79조에 따른 토지의 분할 등 대통령령으로 정하는 방법과 절차로 하는 토지 교환의 경우- "주식등"이란 주식 또는 출자지분을 말하며, 신주인수권과 대통령령으로 정하는 증권예탁증권을 포함한다.

- "주권상장법인"이란 「자본시장과 금융투자업에 관한 법률」 제9조제15항제3호에 따른 주권상장법인을 말한다.

- "주권비상장법인"이란 제3호에 따른 주권상장법인이 아닌 법인을 말한다.

- "실지거래가액"이란 자산의 양도 또는 취득 당시에 양도자와 양수자가 실제로 거래한 가액으로서 해당 자산의 양도 또는 취득과 대가관계에 있는 금전과 그 밖의 재산가액을 말한다.

- "1세대"란 거주자 및 그 배우자(법률상 이혼을 하였으나 생계를 같이 하는 등 사실상 이혼한 것으로 보기 어려운 관계에 있는 사람을 포함한다. 이하 이 호에서 같다)가 그들과 같은 주소 또는 거소에서 생계를 같이 하는 자[거주자 및 그 배우자의 직계존비속(그 배우자를 포함한다) 및 형제자매를 말하며, 취학, 질병의 요양, 근무상 또는 사업상의 형편으로 본래의 주소 또는 거소에서 일시 퇴거한 사람을 포함한다]와 함께 구성하는 가족단위를 말한다. 다만, 대통령령으로 정하는 경우에는 배우자가 없어도 1세대로 본다.

- "주택"이란 허가 여부나 공부(公簿)상의 용도구분에 관계없이 사실상 주거용으로 사용하는 건물을 말한다. 이 경우 그 용도가 분명하지 아니하면 공부상의 용도에 따른다.

- "농지"란 논밭이나 과수원으로서 지적공부(地籍公簿)의 지목과 관계없이 실제로 경작에 사용되는 토지를 말한다. 이 경우 농지의 경영에 직접 필요한 농막, 퇴비사, 양수장, 지소(池沼), 농도(農道) 및 수로(水路) 등에 사용되는 토지를 포함한다.

[전문개정 2016. 12. 20.]

제1호에서 '양도'를 등기나 등록과 무관하게 자산을 유상으로 이전하는 것이라고 정의합니다. 일단 암호화폐는 시장에서의 거래가격이 있는 자산으로 볼 수 있으니 암호화폐 거래가 여기의 양도 개념에는 해당한다고 보여집니다.

제2호에서는 '주식등'을 주식, 출자지분, 신주인수권, 대통령령 증권예탁증권이라고 정했습니다.

암호화폐는 여기서 말하는 주식이라고 할 수 있을까요? 특별한 규정이 없는 한 '주식'의 개념은 상법 회사편이 정한 개념을 따릅니다. 주식은 회사 자본금을 구성하는 동시에 회사에 대한 권리인 주주권을 나타냅니다. 암호화폐에 이런 개념이 있는지 예를 들어 생각해 보죠.

비트코인을 생각해 보겠습니다. 비트코인이 어떤 회사의 자본금을 구성하나요? 아니죠. 그러면, 비트코인을 가지면 어떤 회사에 배당을 요구하거나 주주총회에 참석할 수 있나요? 역시 아닙니다.

이더리움도 마찬가지로 이더리움을 보유한다고 하여 이더리움재단에 뭘 요구할 수 있는 권리가 생기는 것은 아닙니다.

ERC20토큰도 마찬가지입니다. 저는 바이낸스토큰을 아주 쬐끔 보유하고 있습니다. 바이낸스는 토큰을 발행한 회사이지만, 제가 바이낸스 토큰을 보유하고 있다 해도 바이낸스에 배당해라, 주총소집해라 등등 뭘 요구할 수 있는 권리는 없습니다. 그 권리는 바이낸스 주주들에게 있죠. 토큰은 그 주주들이 보유한 주식과는 완전히 다릅니다. 굳이 이렇게 안써도 우리 회원님들은 다 아실 겁니다. 이런 점에서 현재 발행되어 있는 대부분의 암호화폐는 '주식'이 아닙니다. 비슷하지도 않습니다.

만일 그래도 국세청 공무원이 암호화폐가 자산으로서의 가치가 있으니 주식으로 볼 수 있다고 우겨댄다면, 저는 그 분을 '원숭이'로 분류해 드리겠습니다. DNA 0.8% 밖에 차이나지 않는 원숭이와 인간이 차라리 더 가깝습니다.

| 참고 : 미국 SEC는 암호화폐를 증권으로 봤다던데? |

|---|

| 여기에 설명을 적으려니 글이 너무 길어져서 이 부분은 따로 글을 쓰기로 하고 간단히 결론만 먼저 쓰겠습니다. 먼저 '증권'과 '주식'은 다른 개념이고 증권이 주식을 포함하는 더 큰 개념입니다. 미국의 연방증권법은 Howey Test라는 방법(미국 연방대법원을 판례)을 통해 증권인지 여부를 판단합니다. 주내용은 투자계약으로 볼 수 있는가 하는 것입니다. 이에 해당하면 증권으로 분류되고 증권법에 따라 자금을 모집하여야 합니다. 이 과정을 관리감독하는 기관이 SEC입니다. ICO의 자금모집 성격이 대부분 투자계약의 성격을 띠고 있으니 당연히 증권법에 따라 자금을 모집하라는 것이 SEC의 입장입니다. SEC는 한걸음 더 나아가, ''전통적인 증권''과 '암호화폐'가 딱 맞질 않으니 오히려 적극적으로 Digital Asset Securities라는 개념을 설정합니다. 그러나, 이런 입장을 SEC가 밝혔다고 해서 기존에 발행된 모든 코인과 토큰을 '주식'이라고 선언한 것은 아닙니다. 주식과 증권은 다른 개념이지만, 적어도 암호화폐 발행과정이 '증권'발행의 성격이 있으니 ICO시 증권법을 따르라는 입장을 밝힌 것입니다. |

- 출자지분인가? 출자지분이란 유한회사, 합자회사 등의 지분을 의미합니다. 회사의 자본을 구성하지 않는다는 점에서, 암호화폐는 출자지분이 될 수 없습니다.

- 신주인수권인가? 신주인수권은 새로 발행한 주식을 인수할 권리입니다. 주식을 전제로 하므로 암호화폐는 해당하지 않습니다.

- 대통령령이 정하는 증권예탁증권인가? 증권예탁증권 역시 주식을 전제로 하므로 해당사항 없습니다.

증권예탁증권: 주식예탁증서(Depository Receipts, DR)라고도 합니다. 국내기업이 발행한 주식을 외국인이 매입하려면 시차문제, 환전문제, 언어사용문제 등 불편함을 감수해야 합니다. 따라서 이러한 어려움을 해결하고 해외투자자에게 편의를 제공하기 위해 국내기업이 발행한 주식을 국내원주보관기관에 맡기고 이를 근거로 해외예탁기관(Depositary)이 발행하여 해외시장에서 유통시키는 것이 해외DR입니다(반대로 외국법인이 국내에서 외국에 보관된 원주를 근거로 발행하는 것은 KDR이라고 함). DR은 발행되는 시장에 따라 ADR(American DR), EDR(European DR), GDR(Global DR) 등으로 구분됩니다.

<출처: 금융감독원 홈페이지, 금융용어사전>

살펴보니, 양도소득세 규정 정의에서는 그나마 가장 살펴볼 만한 것이 '주식등'이었는데, 암호화폐는 여기에 해당하지 않습니다.

이번에는 양도소득세가 과세되는지 범위를 살펴보겠습니다.

제94조(양도소득의 범위) ① 양도소득은 해당 과세기간에 발생한 다음 각 호의 소득으로 한다. <개정 2010. 12. 27., 2014. 6. 3., 2014. 12. 23., 2016. 12. 20., 2017. 12. 19., 2018. 12. 31.>

토지[「공간정보의 구축 및 관리 등에 관한 법률」에 따라 지적공부(地籍公簿)에 등록하여야 할 지목에 해당하는 것을 말한다] 또는 건물(건물에 부속된 시설물과 구축물을 포함한다)의 양도로 발생하는 소득다음 각 목의 어느 하나에 해당하는 부동산에 관한 권리의 양도로 발생하는 소득

가. 부동산을 취득할 수 있는 권리(건물이 완성되는 때에 그 건물과 이에 딸린 토지를 취득할 수 있는 권리를 포함한다)

나. 지상권

다. 전세권과 등기된 부동산임차권- 다음 각 목의 어느 하나에 해당하는 주식등의 양도로 발생하는 소득

가. 주권상장법인의 주식등으로서 다음의 어느 하나에 해당하는 주식등

1) 소유주식의 비율ㆍ시가총액 등을 고려하여 대통령령으로 정하는 주권상장법인의 대주주가 양도하는 주식등

2) 1)에 따른 대주주에 해당하지 아니하는 자가 「자본시장과 금융투자업에 관한 법률」에 따른 증권시장(이하 "증권시장"이라 한다)에서의 거래에 의하지 아니하고 양도하는 주식등. 다만, 「상법」 제360조의2 및 제360조의15에 따른 주식의 포괄적 교환ㆍ이전 또는 같은 법 제360조의5 및 제360조의22에 따른 주식의 포괄적 교환ㆍ이전에 대한 주식매수청구권 행사로 양도하는 주식등은 제외한다.

나. 주권비상장법인의 주식등. 다만, 소유주식의 비율ㆍ시가총액 등을 고려하여 대통령령으로 정하는 주권비상장법인의 대주주에 해당하지 아니하는 자가 「자본시장과 금융투자업에 관한 법률」 제283조에 따라 설립된 한국금융투자협회가 행하는 같은 법 제286조제1항제5호에 따른 장외매매거래에 의하여 양도하는 대통령령으로 정하는 중소기업(이하 이 장에서 "중소기업"이라 한다) 및 대통령령으로 정하는 중견기업의 주식등은 제외한다.다음 각 목의 어느 하나에 해당하는 자산(이하 이 장에서 "기타자산"이라 한다)의 양도로 발생하는 소득

가. 사업용 고정자산(제1호 및 제2호의 자산을 말한다)과 함께 양도하는 영업권(영업권을 별도로 평가하지 아니하였으나 사회통념상 자산에 포함되어 함께 양도된 것으로 인정되는 영업권과 행정관청으로부터 인가ㆍ허가ㆍ면허 등을 받음으로써 얻는 경제적 이익을 포함한다)

나. 이용권ㆍ회원권, 그 밖에 그 명칭과 관계없이 시설물을 배타적으로 이용하거나 일반이용자보다 유리한 조건으로 이용할 수 있도록 약정한 단체의 구성원이 된 자에게 부여되는 시설물 이용권(법인의 주식등을 소유하는 것만으로 시설물을 배타적으로 이용하거나 일반이용자보다 유리한 조건으로 시설물 이용권을 부여받게 되는 경우 그 주식등을 포함한다)

다. 법인의 자산총액 중 다음의 합계액이 차지하는 비율이 100분의 50 이상인 법인의 과점주주(소유 주식등의 비율을 고려하여 대통령령으로 정하는 주주를 말하며, 이하 이 장에서 "과점주주"라 한다)가 그 법인의 주식등의 100분의 50 이상을 해당 과점주주 외의 자에게 양도하는 경우(과점주주가 다른 과점주주에게 양도한 후 양수한 과점주주가 과점주주 외의 자에게 다시 양도하는 경우로서 대통령령으로 정하는 경우를 포함한다)에 해당 주식등

1) 제1호 및 제2호에 따른 자산(이하 이 조에서 "부동산등"이라 한다)의 가액

2) 해당 법인이 보유한 다른 법인의 주식가액에 그 다른 법인의 부동산등 보유비율을 곱하여 산출한 가액. 이 경우 다른 법인의 범위 및 부동산등 보유비율의 계산방법 등은 대통령령으로 정한다.

라. 대통령령으로 정하는 사업을 하는 법인으로서 자산총액 중 다목1) 및 2)의 합계액이 차지하는 비율이 100분의 80 이상인 법인의 주식등대통령령으로 정하는 파생상품등의 거래 또는 행위로 발생하는 소득(제16조제1항제13호 및 제17조제1항제10호에 따른 파생상품의 거래 또는 행위로부터의 이익은 제외한다)

② 제1항제3호 및 제4호에 모두 해당되는 경우에는 제4호를 적용한다.

[전문개정 2009. 12. 31.]

암호화폐와 너무 거리가 멀어서 읽을 필요조차 없는 것은 미리 취소선을 그어두었습니다. (설마, 암호화폐가 부동산에 포함된다고 우기는 국세청 공무원은 없겠죠? 그런 분은 앞서 농담삼아 언급한 원숭이 카테고리로 넣어드립니다. ^^;;)

여기서도 그나마 살펴볼 만한 것이 제3호 '주식등'의 양도로 발생하는 소득'인데, 앞서 본 것처럼 암호화폐는 '주식등'에 해당하지 않으므로 이 조항을 적용할 수 없습니다.

결론. '2019년 현재 소득세법으로는 암호화폐 거래로 생긴 양도차익에 '양도소득세'를 도저히 부과할 수 없다!'

일단, 양도소득세는 법률상 과세불가능!

그러면, 암호화폐 가치가 상승하여 얻은 이익이 혹시 '이자'나 '배당'에 해당하진 않을까요?

이런 의문과 함께 다음 편에서는 소득세 중 나머지 부분(양도소득세 외)에 대해 살펴보겠습니다.

[링크]

1. 그림출처 : 단무지는 짬뽕과 섞지 않습니다. 다른 그릇에 담습니다.

http://blog.daum.net/hsojsh/7085379

2. 그림출처 : 원숭이나 사람이나 매한가지…?

Hello @kellog! This is a friendly reminder that you have 3000 Partiko Points unclaimed in your Partiko account!

Partiko is a fast and beautiful mobile app for Steem, and it’s the most popular Steem mobile app out there! Download Partiko using the link below and login using SteemConnect to claim your 3000 Partiko points! You can easily convert them into Steem token!

https://partiko.app/referral/partiko

켈로그님 글이 머리속에 쏙쏙 들어옵니다.

그리고 저는 원숭이보다는 인간쪽에 가까워서 다행이네요 ㅎㅎ

기분 좋은 하루 보내세요~^^

많은 도움이 되었습니다. 팔로 풀봇 리스팀 3종세트 오랜만에 하게 되네요.

세금 관련은 요새 관심이 굉장히 많아지는군요. ㅎㅎㅎ

Congratulations @kellog! You have completed the following achievement on the Steem blockchain and have been rewarded with new badge(s) :

Click here to view your Board

If you no longer want to receive notifications, reply to this comment with the word

STOP정말 잘 봤습니다.

정말 좋은 예시입니다. ㅎㅎ

우선적으로 법이 개정되지 않는 한은 양도소득세는 부과할 수 없을것이고, 이익이나 배당에 대한 부분이 기대되게 다음 글이 기대됩니다. ^^

세금걷을것도 없을겁니다...관심에서 사라졌으니...그러나 조만간 다시 불붙으면 논의하겠죠

Congratulations @kellog! You received a personal award!

You can view your badges on your Steem Board and compare to others on the Steem Ranking

Vote for @Steemitboard as a witness to get one more award and increased upvotes!