[INBEX(인벡스) BLOCKBUSTERS][고려대 KUBL : 이 천] 2018년 채굴은 왜 거래소로 향했나?

2018년은 비트코인 백서가 세상에 나온 지 10년째 되는 해다. 10년이라는 의미 있는 해에 가장 큰 이슈는 무엇이었을까? 2018년에는 블록체인 네트워크를 유지하기 위해 컴퓨터의 연산 능력으로 암호를 해독하고 보상을 받는 행위인 채굴을 재해석한 거래소가 등장했다. 2018년 5월 출범한 FCoin 거래소는 기존의 일반적인 거래소와 달리, 거래 참여자들의 거래를 중개하는 것에 채굴이라는 개념을 도입했다. 비트코인이 네트워크 참여자들에게 BTC를 생성해 제공하는 것처럼, FCoin은 FCoin Token(이하 FT)을 발행해 거래 참여자들에게 제공했다. 이를 ‘거래 수수료 채굴(TransFee Mining)’이라 불렀다.

디지털 채광의 탄생

채굴형 거래소를 알아보기 전에, 비트코인을 얻는 행위를 채굴이라고 부르게 된 이유를 알아보자. 2008년 사토시 나카모토라는 이름의 익명의 개발자가 비트코인 논문에서 거래 시간순의 전산적 증명을 생성하는 개인 대 개인 간 분산 타임스태프 서버를 사용한 이중지불 문제의 솔루션을 제안했다. 비트코인은 거래 의사가 있는 두 당사자가 ‘신뢰받는 제 3자를 필요로 하지 않고 서로 직접 거래할 수 있게 해준 전자 화폐 시스템’의 시초다. 비트코인에서 필요한 것은 여태껏 전적으로 의존하고 신뢰했던 금융기관이 아닌 암호학적 증명이다. 그래서 비트코인과 같은 전자화폐를 암호화폐(Crypto Currency)라고 부른다.

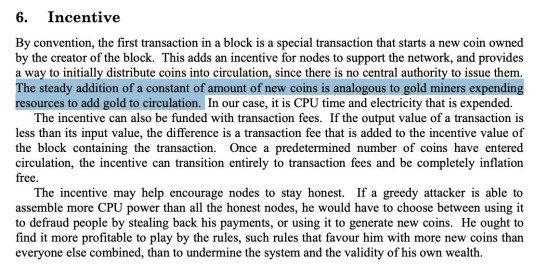

비트코인 논문의 6번째 챕터인 ‘Incentive’를 살펴보면, 사토시 나카모토는 새롭게 유통되는 비트코인을 얻기 위해 네트워크에 해시 파워를 제공하는 행위를 ‘금 채굴자가 금을 얻기 위해 자원을 소비하는 것’과 유사하다고 표현한다. 또한 비트코인은 현재 약 1700만 개 정도가 시장에 유통되어 있는데, 총발행량이 2100만 개로 한정된 상태에서 신규로 발행되는 양이 점점 줄어드는 디플레이션 화폐의 성격을 띠고 있다. 그래서 매장량이 한정된 금과 비교해 가치 저장의 수단으로써 비트코인을 ‘디지털 골드’라고 부르기도 한다.

이러한 이유에서 비트코인을 금에 비유하며, 비트코인을 얻기 위해 네트워크에 해시 파워를 제공하는 행위를 소위 ‘채굴(Mining)’, 해당 노드의 운영자를 ‘채굴자(Miner)’라고 부르기 시작했다. 채굴은 기본적으로 비트코인의 블록체인 네트워크를 유지하는 합의 방식인 ‘작업증명(Proof of Work)’에 참여하는 행위이지만, 시장에서 비트코인이 경제적인 가치를 형성하자, 역으로 비트코인을 얻기 위해 자신의 컴퓨터 자원을 소모하며 네트워크에 참여하는 채굴자들이 등장했다. 현재는 더 많은 보상을 받기 위해 집단을 형성하여 채굴에 참여하는 ‘마이닝 풀(Mining Pool)’들이 기업 형태로 비트코인의 네트워크를 유지하고 있다.

거래소라는 광산의 새 발견

여기에 2018년에 등장한 FCoin 거래소는 ‘거래 수수료 채굴’이라는 이름으로 거래소에 채굴을 도입했다. 거래수수료만큼 FT를 책정해 지급했고, 거래소에서 벌어들인 전체 수수료 수익의 80%를 FT 소유자에게 다시 재분배했다. FCoin이 도입한 거래 수수료 채굴은 돌풍을 몰고 왔다. 암호화폐 시장 참여자들에게 익숙한 채굴이라는 개념이 거래소에 도입되어 낯설고 신선한 느낌을 줬다. 처음에는 FCoin 거래소에서 거래에 참여하면 거래 수수료를 내더라도 FT로 돌려받으니, 거래 수수료가 무료인 것처럼 느껴졌다. 게다가 FT보유자에게 거래소가 얻은 거래 수수료 수입의 80%를 돌려주니 시장에서는 FCoin 거래소에서 거래하는 것이 엄청난 이득으로 받아들여졌다.

이러한 이유로 FCoin 거래소는 시장 참여자들에게 주목을 받았다. 한때 거래량 TOP3 거래소를 합쳐도 Fcoin 거래소의 거래량에 미치지 못하는 상황까지 발생했다. 거래량이 늘어나니 FT 보유자가 받을 수 있는 배당이 늘어났고, 배당이 늘자 FT의 가치가 상승했다. FT코인이 사모 당시 0.1위안이었는데 8위안을 돌파하는 상승세를 보여줬다. 하락장 속에서도 100배에 가까운 상승을 보이자 FT의 거래 수수료 채굴 모델을 따라 하는 유사 거래소들이 우후죽순으로 생겨났다. 외국뿐만 아니라 국내에서도 채굴형 거래소를 찾기는 어렵지 않다. 하지만 이러한 거래 수수료 채굴 모델의 장밋빛 전망은 오래가지 않았다.

현재 FT는 0.12위안으로 사모 당시 수준으로 돌아왔고, 거래량 또한 1000억 원 수준으로 거래소 거래량 순위에서 30위권 밖에 머물고 있다. 이러한 급격한 가격 등락은 FCoin뿐 아니라 우후죽순으로 생겨난 FCoin을 모방한 채굴형 거래소에서도 동일하다. 채굴형 거래소들이 초기 급격한 가격 상승 이후 하락을 면치 못하는 까닭은 토큰의 가격이 유지될 수 없기 때문이다. 거래소 오픈 초기에 거래소 참여자들은 토큰과 배당을 함께 얻고, 거래량이 증가함에 따라 이득이 극대화되어 폭등하지만, 토큰 지급과 지속적인 거래량의 상승이 동반될 수 없으므로 기존 참여자들이 이탈하며 폭락을 동반하게 된다. 결국 FCoin이 몰고 온 채굴형 거래소가 장기적으로 지속할 수 없는 모델이라는 비판을 받는다.

채굴형 거래소가 2018년 최고의 이슈인 이유

설립 초기에 FCoin의 설립자인 Zhang Jian 은 인터뷰를 통해 FCoin을 세계 최초의 자치형 디지털 자산 거래 플랫폼으로 소개했다. 그는 기존의 중앙 조직과 달리 탈중앙 조직은 커뮤니티를 형성하고 인센티브를 기반으로 생태계를 유지한다고 말한다. 그는 FCoin은 하나의 커뮤니티화된 거래소로, FCoin 고객에게는 당연히 ‘주주’의 자격이 주어진다고 말한다. 그래서 그가 생각하는 토큰이코노미와 미래 조직사회, 커뮤니티 단체에 대한 이해를 거래소라는 매개체에 연결해 FCoin이 탄생했다고 말한다. 특히 그는 블록체인의 탈중앙화 마인드와 토큰이코노미의 마인드를 연결했고, FCoin이 하나의 회사가 아닌 토큰에 기반한 커뮤니티 조직이라고 강조한다. FT는 생태계 참여에 대한 인센티브이자 커뮤니티 내에서의 권리를 의미했다.

FCoin 거래소의 사례를 통해 블록체인의 채굴이라는 개념을 거래소에 도입해 새로운 관점과 비즈니스 모델을 제시했다는 점, 커뮤니티를 형성하고 생태계 참여자들에게 수익을 공유하는 모델이 엄청난 네트워크 효과를 가져올 수 있다는 점을 배울 수 있었다. 비록 FCoin 거래소가 지속적인 성장을 보여주지 못했지만, 인터뷰에서 살펴볼 수 있었던 채굴과 거래소를 융합시키는 배경은 인센티브를 통해 생태계 참여자의 유입을 만드는 블록체인다운 의미 있는 시도라고 생각된다. 그러므로 가히 2018년의 블록체인계의 가장 큰 이슈는 ‘채굴형 거래소’였다고 할 수 있지 않을까?

<참고자료>

ⅰ Satoshi Nakamoto, “Bitcoin: A Peer-to-Peer Electronic Cash System”, 2008

ⅱ FCoin Korea Blog, “Zhang Jian Interview”, https://blog.naver.com/PostList.nhn?blogId=fcoin_korea, 2018

INBEX 바로가기

INBEX 바로가기

✅ Enjoy the vote! For more amazing content, please follow @themadcurator for a chance to receive more free votes!

Congratulations @cqinbex! You have completed the following achievement on the Steem blockchain and have been rewarded with new badge(s) :

Click here to view your Board

If you no longer want to receive notifications, reply to this comment with the word

STOPTo support your work, I also upvoted your post!