TENA PROTOKOLÜ – White Paper 8 -GoPay Nedir?

GOPAY

GOPAY Tanıtımı

GOPAY, TENA protokolünü uygulayan ilk kolay ödeme DAPP'idir. GOPAY'ın ilk defa Kore'de hizmete başlaması bekleniyor.Sadece GOPAY'ınız varsa, istediğiniz zaman, istediğiniz yerde ve çevrimdışı olarak kolayca ödeme yapabilirsiniz.

Kore, kredi kartlarının nakit kullanımına baskın olduğu bir ülkedir. GOPAY'ın ilk ödeme yöntemi olarak kullanılması herhangi bir kararsızlık yaratmayacaktır. Kredi kartı ile ödeme, GOPAY uygulamasında bir kredi kartı kaydedilerek ve ödeme anında iştiraklerin QR kodu taranarak yapılır.Sadece müşterilere değil, aynı zamanda iştiraklere de ödüller sunan TENA protokolünü tanıtarak, Kore kolay ödeme pazarında kesinlikle hızlı bir şekilde genişleyeceğiz.

Ayrıca, GOPAY kolay ödeme ötesindeki kripto cüzdanı olarak büyük bir rol oynayabilir.İştiraklerde, kripto para birimi ödemesine olanak tanır ve hatta farklı para birimleri kullanarak müşterileri ve iştirakleri desteklemektedir.

Çin'in Kolay Ödeme uygulaması olan AliPay'in başarısıyla, Kore'de 20'den fazla kolay ödeme uygulaması başlatıldı.Geçmişte, Kore ödeme pazarındaki Active X ve PublicCertificatesverdikleri rahatsızlık, kullanıcılardan gelen şikayetlere neden oldu ve bu da kolay ödeme pazarının patlayıcı büyümesine neden oldu.Çevrimiçi ödeme pazarında, basit ödemelerin payı artmaktadır.Öte yandan, çevrimdışı ödeme pazarındaki kolay ödeme hala önemsizdir (% 1'den az).

Çevrimiçi ve çevrimdışı ödeme pazarının büyüklüğünü karşılaştırırken, çevrimdışı ödeme pazarı, online ödeme pazarından daha büyüktür. Ancak Kore'de, çevrimdışı ödeme kolaylıkları (9,5 trilyon won), çevrimiçi işlem hacminden (15 trilyon won) daha düşük.Çevrimdışı kolay ödeme pazarının büyüklüğünün, çevrimiçi kolay ödeme pazarından daha küçük olmasının nedeni, çevrimiçi kolay ödeme piyasasınıniştirakleri güvence altına almasıdır. Mevcut oyuncular ilk aşamada iştirakleri almanın kolay olduğu çevrimiçi ödeme pazarına odaklanmışlardır.Diğer yandan, off-line pazarında sadece yeterli sayıda iştirakin temin edilmesinde değil, aynı zamanda müşteri alışkanlıklarının değiştirilmesinde de zorluklar yaşanıyor, bu yüzden piyasa erken bir aşamada.

Şu anda, Kore çevrimdışı kolay ödeme piyasası sadece erken aşama için rekabet etmekle kalmaz, aynı zamanda pazarda dikkate değer ölçüde rakipsiz bir oyuncu yoktur, bu da bu pazarın büyük bir büyüme potansiyeline ve rekabet gücüne sahip olduğu anlamına gelir.

Stratejik Ortaklık

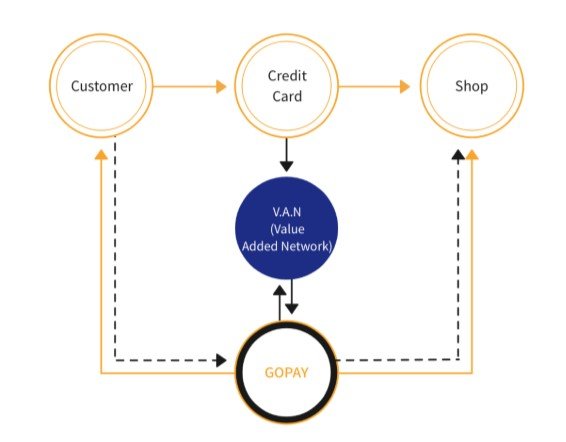

Yurtiçi çevrimdışı ödeme piyasası çok eşsiz bir yapıya sahiptir.Bir müşteri bir mağazada kredi kartı kullanarak ödeme yaptığında, ortadaki iki tarafaracılığı gereklidir. Bunlar kredi kartı şirketleri ve VAN şirketleridir (ek iletişim operatörü).

İştirak, kredi kartı şirketi ile doğrudan bir sözleşme ilişkisine girer, ancak VAN, iştirak ve kredi kartı şirketleri ile yapılan sözleşmeler arasında anlaşır, satın alma işlemini gerçekleştirir, iletişim ağını kullanır ve kredi kartı şirketinden bir komisyon alır.Bu nedenle, iletişim ağı, POS ekipmanı, sözleşmeler, vb. gibi VAN şirketleri mevcut kredi kartı ödemeleri ortamında kesinlikle büyük etki yaratmaktadır.

Naver Pay dahil olmak üzere yurtiçi kolay ödeme şirketleri, PG operatörleri biçimindeki çevrimdışı iştirakleri işe alıyor. Burada iki problem var.

VAN şirketleri ile rekabetçi ilişkiler bulunduğundan, zaten VAN tarafından inşa edilen altyapı kullanılamaz.VAN, off-line ödeme pazarında büyük bir rol oynadığından, pazar esas olarak VAN etrafında oluşturulmaktadır.Bu nedenle, eğer mevcut ekosistemi göz ardı ederseniz ve PG şeklinde gözükürseniz, VAN şirketleri çevrimdışı ödeme piyasasından gelen gelirleri ihlal edeceklerdir, bu nedenle VAN şirketleri ödeme sağlayıcılarına karşı rekabet etmekten kaçınmazlar. Bu durumda, satış ağı, POS ekipmanı ve VAN'ın kurduğu sözleşmeler gibi mevcut altyapıyı kullanamazsınız, her şeyi yeni inşa etmelisiniz.

Diğer bir sorun ise, küçük iştirakler için komisyon ücretidir. Çevrimdışı ödeme pazarında, bir iştirakin yasal olarak bir kredi kartı şirketi ile doğrudan bir sözleşmesi olması nedeniyle, iştirak ne kadar küçük olursa, iştirakin komisyondaki faydası daha az olur.

Ancak, çevrimiçi PG sağlayıcısı doğrudan kredi kartı şirketi ile sözleşme yapar ve PG sağlayıcısı işlem ücretini iş ortağına öder.Sonuç olarak, PG operatörlerinin satış hacmi tüm iştiraklerin toplamıdır.Bu nedenle, PG operatörleri kredi kartı şirketlerine yüksek bir ücret ödemeye yardımcı olamaz.

GOPAY, rekabetten ziyade mevcut çevrimdışı paydaşlar ile kazan-kazan ilişkisini sürdürmektedir. GOPAY kullanarak kredi kartı ile ödeme yaparsanız, yalnızca iştirakler ve müşteriler, uygulama yoluyla katkı ödülü alabilir. Müşteriler, iştirakler, kredi kartı şirketleri ve VAN şirketleri mevcut karlarına istinaden daha fazla gelir elde etmeyi bekleyebilirler.

Online ödeme pazarında, nispeten daha kolay bir durumda altyapıyı oluşturan PG şirketleri aracılığıyla pazara erişeceksiniz.

Bilgi Akışı: GOPAY, mevcut kart terminallerinin rolünün yerini alır.Bir müşteri GOPAY'ı açarak ödeme istediğinde, VAN ve kredi kartı şirketleri aracılığıyla kontrol edilir ve ödeme bilgilerini iştirake gönderir.

Nakit Akışı: GOPAY'ın nakit akışı geleneksel kredi kartı ödemelerinden çok farklı değil.Müşteri kart faturasını kredi kartı şirketine öder ve kredi kartı şirketi işlem tutarını iştirake öder.Fark, TENA protokolü ile müşteriye ve iştirake ödenen katkılar için verilen ek ödül coin’idir.

Çeviri İzinleri Alınmıştır.

Orjinal Metin